Bókun samsetningarpöntunar er byggð á sömu forsendum og bókun svipaðra aðgerða sölupantana og notkun/frálag framleiðslu. Hins vegar eru reglur sameinaðar að því leyti að samsetningarpantanir eru með eigið bókunarviðmót eins og fyrir sölupantanir á meðan raunveruleg bókun færslna fer fram í bakgrunninum sem beinar vöru- og forðabókarbókanir, eins og fyrir framleiðslunotkun, framleiðslu og afkastagetu.

Svipað bókun framleiðslupöntunar er notuðum íhlutum og notuðum tilföngum umreiknað og skilað sem samsetningarvara þegar samsetningarpöntunin er bókuð. Frekari upplýsingar eru í Hönnunarupplýsingar: staða framleiðslupöntunar. Hins vegar er kostnaðarrennsli fyrir samsetningarpantanir síður flókið, sérstaklega vegna þess að bókun samsetningarkostnaðar á sér aðeins stað einu sinni og myndar því ekki birgðir með verkum í vinnslu.

Eftirfarandi bókarfærslur komu til við bókun samsetningarpöntunar:

-

Birgðabókin bókar jákvæðar birgðafærslur sem sýna framleiðslu samsetningarvörunnar úr samsetningarpöntunarlínunum.

-

Birgðabókin bókar neikvæðar birgðafærslur sem sýna notkun samsetningaríhluta úr samsetningarpöntunarlínunum.

-

Notkun forðabókarfærslna á samsetningartilföngum (tímaeiningum) af samsetningarpöntunarlínum.

-

Afkastagetubók bókar gildifærslur í tengslum við tilfanganotkun, frá samsetningarpöntunarlínum.

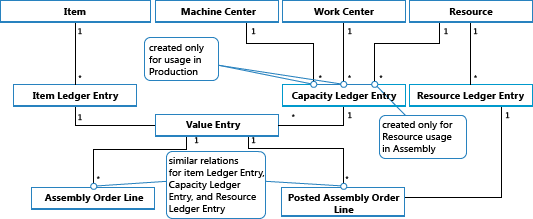

Eftirfarandi skýringarmynd sýnir uppbyggingu vöru og fjárhagsfærslur tilfanga vegna bókum samsetningarpöntunar.

Til athugunar Til athugunar |

|---|

| Vinnuvél og vinnustöðvar eru teknar með til að sýna að afkastahöfuðbókarfærslur eru stofnaðar úr bæði framleiðslu og samsetningu. |

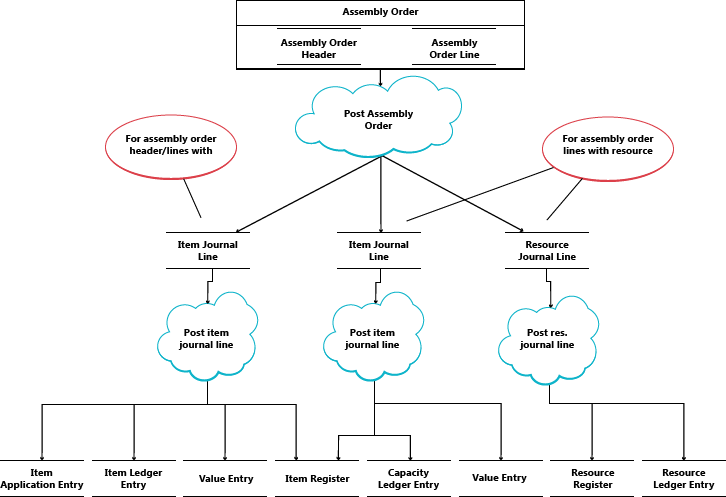

Eftirfarandi skýringarmynd sýnir hvernig samsetningargögn flæða fjárhagsfærslur við bókun:

Bókunarröð

Til að bókun samsetningarpöntunar á sér stað í þessari röð:

-

Samsetningarpöntunarlínurnar eru bókaðar.

-

Samsetningarpöntunarhausinn er bókaður.

Eftirfarandi tafla sýnir röð aðgerða.

| Aðgerð | Lýsing |

|---|---|

Frumstilla bókun |

|

Bóka |

|

Mikilvægt Mikilvægt |

|---|

| Ólíkt framleiðslufrálagi, sem bókað er á áætluðum kostnaði, er samsetningarfrálag bókað á raunkostnaði. |

Leiðrétta kostnað

Þegar samsetningarpöntun hefur verið bókuð, allir íhlutir (efni) og forði eru samsett í nýrri vöru, ætti að vera hægt að ákvarða raunverulegan kostnað samsetningarvöru og raunverulegan birgðakostnað viðkomandi íhluta. Þessu er náð fram með því að framsenda kostnað frá bókuðum færslum uppruna (íhluta og tilfanga) í bókaðar færslur endastaðar (samsetningarvöru). Framsending kostnaðar er framkvæmd með útreikningi og myndun nýrra færslna sem kallast leiðréttingarfærslur sem munu viðtökufærslunum.

Samsetningarkostnaður sem á framsenda greindist með greiningarbúnaði fyrir pöntunarstig. Upplýsingar um aðrar leiðir til leiðréttingargreiningar eru í Hönnunarupplýsingar: kostnaðarleiðrétting.

Borin kennsl á leiðréttingu

Greiningaraðgerðin á pantanastigi er notuð í umbreytingaraðstæðum, framleiðslu og samsetningu. Aðgerðin virkar á eftirfarandi hátt:

-

Kostnaðarleiðrétting er merkt með því að merkja pöntunina þegar efni/tilfang er bókaður sem neytt/notað.

-

Kostnaðarframsending á sér stað með því að beita kostnaðinum úr efninu/forða á frálagsfærslur sem tengjast pöntuninni.

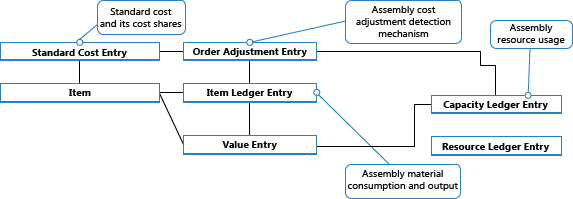

Eftirfarandi mynd sýnir leiðréttingarfærsluuppbyggingu og hvernig samsetningarkostnaður er leiðréttur.

Leiðrétting

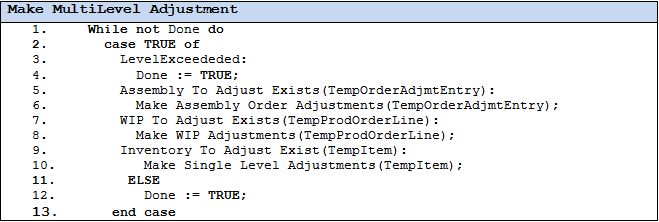

Dreifing greindra breytinga á efni og tilfangakostnaði í samsetningarúttaksfærslum er framkvæmd í runuvinnslunni Leiðr. kostnað - Birgðafærslur. Það inniheldur aðgerðina gera margstiga jöfnun, sem samanstendur af eftirfarandi tveimur þáttum:

-

Leiðrétta samsetningarpöntun - framsendir kostnað vegna efnis og forða í samsetningfrálagsfærslu. Línur 5 og 6 í reiknireglunni hér að neðan eru ábyrgar fyrir því.

-

Leiðréttingar á einu stigi - framsendir kostnað fyrir stakar vörur með viðkomandi aðferð kostnaðarútreiknings. Línur 9 og 10 í reikniriti hér á eftir eru ábyrgar fyrir því.

| Til athugunar |

|---|

| Einingin Gera VÍV-leiðréttingu, í línum 7 og 8, er ábyrg fyrir að framsenda framleiðsluefni og notkukn á afkastagetu í frálag ólokinna framleiðslupantana. Þetta er ekki notað þegar kostnaði samsetningarpöntunar er breytt þar sem VÍV gildir ekki um samsetningu. |

Upplýsingar um hvernig kostnaður frá samsetningu og framleiðslu eru bókaðar í fjárhagur, sjá Hönnunarupplýsingar: birgðabókun.

Samsetningarkostnaður er alltaf raunverulegur

Hugmyndin um verk í vinnslu (VÍV) gildir ekki í bókun samsetningarpöntunar. Samsetningarkostnaður er aðeins bókaður sem raunverulegur kostnaður, aldrei áætlaður kostnaður. Frekari upplýsingar eru í Hönnunarupplýsingar: Væntanlegur kostnaðarfærsla.

Þetta næst með eftirfarandi gagnastrúktúr.

-

Í Tegund reitnum á birgðabókarlínum, í töflunum Afkastabókarfærsla og Virðisfærsla, Forði er notað til að auðkenna samsetningarforðafærslur.

-

Í reitnum færslugerð birgðabókar á birgðabókarlínum í töflunum Afkastabókarfærsla og Virðisfærsla er Samsetningarfrálag og Samsetningarnotkun eru notuð til að bera kennsl á vörufærslur úttakssamsetningar og notaða samsetningaríhlutarfærslur.

Að auki, bókunarflokkur reitir á samsetningarpöntunarhaus og samsetningarpöntunarlína er fyllt út sjálgefið svona:

| Lögaðili | Tegund | VSK-vörubókunarfl. | Alm. vörubókunarflokkur |

|---|---|---|---|

Samsetningarpöntunarhaus | Vara | Birgðabókunarflokkur | Alm. vörubókunarflokkur |

Samsetningarpöntunarlína | Vara | Birgðabókunarflokkur | Alm. vörubókunarflokkur |

Samsetningarpöntunarlína | Forði | Alm. vörubókunarflokkur |

Í samræmi er eingöngu raunverulegur kostnaður bókara í fjárhag og engir bráðabirgðareikningar eru útfylltir úr bókun samsetningarpöntunar. Frekari upplýsingar eru í Hönnunarupplýsingar: reikningar í fjárhagur.

Samsetning til pöntunar

Birgðafærslan sem myndast við bókun á sölu fyrir samsetningu-til-pöntunar er fastjöfnuð við tengda birgðafærslu fyrir samsetningarfrálagið. Í samræmi við það, er kostnaður við samsetningarpöntunarsölu fenginn úr samsetningarpöntun sem hún var tengd við.

Birgðahöfuðbókarfærslur af gerðinni sala, sem leiða af bókun magns sem er sett saman í pöntun, eru merktar með Já í reitnum Samsetning til pöntunar.

Bókun sölupantanalína þar sem einn hluti er birgðamagn og annar er magn samsetningarpöntunar býr til aðskildar birgðabókarfærslur; eina fyrir birgðamagn og aðra fyrir magn samsetningarpöntunar.