Það veltur á aðferð við kostnaðarútreikning hvort raunverulegt eða áætlað virði nýtist og sé notað við kostnaðarútreikning. Kostnaðaraðferðin hefur líka áhrif á það hvernig kostnaðarflæðið er skráð, ásamt bókunardagsetningu og lotu. Eftirfarandi aðferðir eru studdar í Microsoft Dynamics NAV:

| Aðferð kostn.útreiknings | Lýsing | Hvenær skal nota |

|---|---|---|

FIFO | Kostnaðarverð vöru er raunvirði sérhverrar innhreyfingar vörunnar, valið samkvæmt FIFO-reglunni. Fyrir verðmat birgða, er gert ráð fyrir að vörur sem settar voru fyrst í birgðir seljist fyrst. | Í umhverfi fyrirtækja þar sem vörukostnaður er stöðugt. (Þegar verð hækkar sýnir efnahagsreikningurinn hærra virði. Þetta þýðir að skattaskuldir aukast, en möguleikar til að fá lánsfé aukast. Notið með vörum með takmarkaðan endingartíma, þar sem elstu vörurnar þarf að selja áður en þær fara fram yfir síðasta söludag. |

LIFO | Kostnaðarverð vöru er raunvirði sérhverrar innhreyfingar vörunnar, valin samkvæmt LIFO-reglunni. Fyrir verðmat birgða, er gert ráð fyrir að vörur sem settar voru síðast í birgðir seljist fyrst. | Óheimilt í mörgum löndum, þar sem það getur verið notað til að minnka hagnað. (Þegar verð hækkar, lækkar virðið á rekstarreikningnum. Þetta þýðir að skattaskuldir minnka, en möguleikar til að fá lánsfé rýrna. |

Meðaltal | Kostnaðarverð vöru er reiknað sem meðaleiningaverð vara á hverjum tímapunkti eftir innkaup. Fyrir verðmat birgða er gert ráð fyrir að allar birgðir séu seldar samtímis. | Í umhverfi fyrirtækja þar sem vörukostnaður er óstöðugur. Þar sem birgðum er raðað eða blandað saman og er ekki hægt að aðskilja, til dæmis kemísk efni. |

Sérstakt | Kostnaðarverð vöru er nákvæmur kostnaður þegar tekið var við vörunni. | Í framleiðslu eða viðskiptum með vörur sem auðvelt er að bera kennsl á og hafa frekar hátt kostnaðarverð. Notist fyrir vörur sem falla undir reglugerð. Notið fyrir vörur með raðnúmer. |

Staðall | Kostnaðarverð vöru er byggt á áætlun. Þegar raunkostnaður er innleystur síðar, verður að breyta staðlaða kostnaðarverðinu í raunkostnaðinn, í gegnum fráviksgildi. | Þar sem kostnaðarstýring er mikilvæg. Í endurtekingaframleiðslu, til að meta kostnaðinn á beinu efni, beinni framleiðslu og sameiginlegs kostnaðar. Í öguðu umhverfi og þar sem starfsfólkið viðheldur gæðastaðli. |

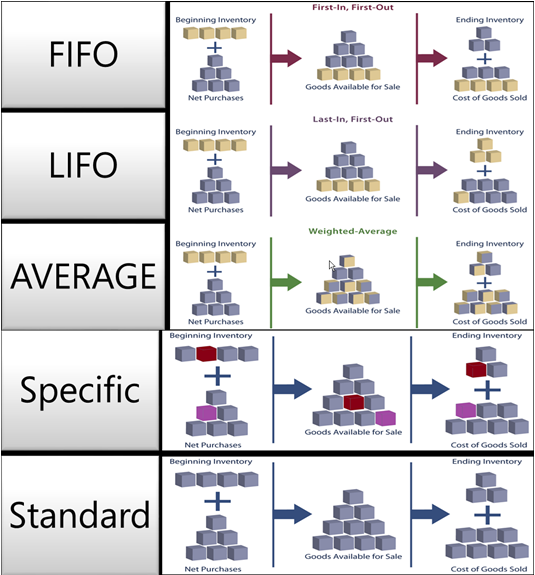

Á meðfylgjandi mynd sést kostnaðarflæði gegnum birgðir fyrir hverja kostnaðarmatsaðferð.

Aðferð kostnaðarútreiknings eru mismunandi í því hvernig þeir meta birgðaminnkun og hvort þær nota raunkostnað eða staðalkostnað vörubirgðir sem grunn matsins. Eftirfarandi tafla útskýrir mismunandi einkenni. (LIFO-aðferðin er útilokuð þar sem hún er mjög svipuð FIFO-aðferðinni.)

| FIFO | Meðaltal | Staðall | Sérstakt | |

|---|---|---|---|---|

Almennir eiginleikar | Auðskilið | Byggt á tímabilsvalkostum: Dagur/Vika/Mánuður/Ársfjórðungur/Reikningstímabil. Hægt að reikna út á vöru , eða á vörueiningu/staðsetningu/afbrigði. | Einfalt í notkun en þarf gott viðhald. | Krefst vörurakningar á bæði færslur á innleið og útleið. Venjulega notað fyrir vörur með raðnúmer. |

Jöfnun/Leiðrétting | Jöfnun rekur eftirstandandi magn. Leiðrétting framsendir kostnað í samræmi við jöfnun magns. | Jöfnun rekur eftirstandandi magn. Kostnaður er reiknaður og sendur á dagsetningu mats | Jöfnun rekur eftirstandandi magn. Jöfnun byggist á FIFO. | Allar jafnanir eru fastar. |

Endurmat | Uppreiknar reikningsfært magn eingöngu. Er hægt að reikna út á vöru eða birgðafærslu. Er hægt að gera aftur á bak í tíma. | Uppreiknar reikningsfært magn eingöngu. Er hægt að gera á vöru eingöngu. Er hægt að gera aftur á bak í tíma. | Uppreiknar innheimt og óreikningsfærðan magn. Er hægt að reikna út á vöru eða birgðafærslu. Er hægt að gera aftur á bak í tíma. | Uppreiknar reikningsfært magn eingöngu. Er hægt að reikna út á vöru eða birgðafærslu. Er hægt að gera aftur á bak í tíma. |

Ýmislegt | Ef birgðaminnkun er endurdagsett eru færslur sem fyrir eru EKKI endurjafnaðar til að setja fram rétt FIFO-kostnaðarflæði. | Ef birgðaaukning eða -minnkun er endurdagsett er meðalkostnaðurinn endurreiknaður og allar færslur sem verða fyrir áhrifum eru leiðréttar. Ef tímabili eða gerð útreikninga er breytt verður að leiðrétta allar færslur sem verða fyrir áhrifum. | Notaðu Staðlað vinnublað glugga til að reglulegauppfæra og rúlla upp staðalkostnaði. Er EKKI studd á birgðahaldseiningu. Engar sögulegar færslur eru til staðar fyrir staðlaðan kostnað. | Hægt er að nota sértæka vörurakninguán þess að nota Tilgreinda aðferð kostnaðarútreiknings. Kostnaðurinn mun þá EKKI fylgja lotunúmerinu, heldur kostnaðaráætlun valinnar aðferðar kostnaðarútreiknings. |

Dæmi

Þessi hluti gefur dæmi um hvernig mismunandi kostnaðaraðferðir hafa áhrif birgðavirði.

Eftirfarandi tafla sýnir birgðaaukningu og -minnkun sem dæmin eru byggð á.

| Bókunardags. | Magn | Færslunr. |

|---|---|---|

01-01-20 | 1 | 1 |

01-01-20 | 1 | 2 |

01-01-20 | 1 | 3 |

02-01-20 | -1 | 4 |

03-01-20 | -1 | 5 |

04-01-20 | -1 | 6 |

Til athugunar Til athugunar |

|---|

| Magn í birgðaeiningum verður núll. Þar af leiðandi verður birgðavirði einnig að vera núll, hver sem aðferð kostnaðarútreiknings er. |

Áhrif aðferða við kostnaðarútreikning til að meta birgðaminnkun

FIFO /(fyrst inn, fyrst út)/LIFO (síðast inn - fyrst út)/Meðaltal/Ákveðið

Fyrir vörur með kostnaðarútreikninga sem nota raunverulegan kostnað sem grunn fyrir verðmati (FIFO (fyrst inn - fyrst út), LIFO (síðast inn - fyrst út), Meðaltal eða Tilgreint), er birgðaaukning metin á kaupverði vörunnar.

Eftirfarandi tafla sýnir hvernig birgðir sem aukast eru metnar fyrir allar kostnaðarmatsaðferðir utan Staðlað.

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Færslunr. |

|---|---|---|---|

01-01-20 | 1 | 10,00 | 1 |

01-01-20 | 1 | 20,00 | 2 |

01-01-20 | 1 | 30,00 | 3 |

Staðlað

Þegar notuð er kostnaðaraðferðin Staðlað er birgðaaukning metin á því staðalverði sem er í gildi.

Eftirfarandi tafla sýnir hvernig birgðir sem aukast eru metnar fyrir kostnaðarmatsaðferðina Staðlað.

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Færslunr. |

|---|---|---|---|

01-01-20 | 1 | 15,00 | 1 |

01-01-20 | 1 | 15,00 | 2 |

01-01-20 | 1 | 15,00 | 3 |

Áhrif aðferða við kostnaðarútreikning til að meta birgðaminnkun

FIFO

Fyrir vörur sem nota aðferðina FIFO (fyrst inn - fyrst út) við kostnaðarútreikning eru vörurnar sem eru keyptar fyrst alltaf seldar fyrst (færsla númer 3, 2 og 1 í þessu dæmi). Í samræmi er birgðaminnkun verðmetin með því að nota virði fyrstu birgðaaukningarinnar.

Kostnaður seldra vara er reiknuð með virði fyrstu birgðakaupa.

Eftirfarandi tafla sýnir hvernig birgðir sem minnka eru metnar fyrir kostnaðarmatsaðferðina FIFO (fyrst inn - fyrst út).

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Færslunr. |

|---|---|---|---|

02-01-20 | -1 | -10,00 | 4 |

03-01-20 | -1 | -20,00 | 5 |

04-01-20 | -1 | -30,00 | 6 |

LIFO

Fyrir vörur sem nota aðferðina LIFO (síðast inn - fyrst út) við kostnaðarútreikning eru vörurnar sem eru keyptar síðast alltaf seldar fyrst (færsla númer 3, 2 og 1 í þessu dæmi). Í samræmi er birgðaminnkun verðmetin með því að nota virði síðustu birgðaaukningarinnar.

Kostnaður seldra vara er reiknuð með virði síðustu birgðakaupa.

Eftirfarandi tafla sýnir hvernig birgðir sem minnka eru metnar fyrir kostnaðarútreikningsaðferðina LIFO.

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Færslunr. |

|---|---|---|---|

02-01-20 | -1 | -30,00 | 4 |

03-01-20 | -1 | -20,00 | 5 |

04-01-20 | -1 | -10,00 | 6 |

Meðaltal

Aðferð við útreikning meðalkostnaðari Meðaltalmetur birgðaminnkun með því að reikna út vegið meðaltal eftirstandandi birgða á síðasta degi meðalkostnaðartímabils þar sem birgðaminnkun var bókuð. Frekari upplýsingar eru í Hönnunarupplýsingar: Meðalkostnaður.

Eftirfarandi tafla sýnir hvernig birgðir sem minnka eru metnar fyrir kostnaðarmatsaðferðina Meðaltal.

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Færslunr. |

|---|---|---|---|

02-01-20 | -1 | -20,00 | 4 |

03-01-20 | -1 | -20,00 | 5 |

04-01-20 | -1 | -20,00 | 6 |

Staðlað

Fyrir vörur sem nota aðferðina Staðlað til kostnaðarútreiknings er birgðaminnkun metin svipað og í kostnaðarútreikningnum FIFO (fyrst inn - fyrst út) nema að verðmat er byggt á staðalkostnaði, ekki raunverulegur kostnaður.

Eftirfarandi tafla sýnir hvernig birgðir sem minnka eru metnar fyrir kostnaðarmatsaðferðina Staðlað.

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Færslunr. |

|---|---|---|---|

02-01-20 | -1 | -15,00 | 4 |

03-01-20 | -1 | -15,00 | 5 |

04-01-20 | -1 | -15,00 | 6 |

Sérstakt

Aðferð kostnaðarútreiknings áæltar konstaðarflæði úr birgðaaukningu í birgðaminnkun. Hins vegar, ef nákvæmari upplýsingar um kostnaðarverðflæði eru til, þá er hægt að hnekkja þessari forsendu með því að skapa fasta jöfnun milli færslna. Föst jöfnun stofnar tengil á milli birgðaminnkunar og tiltekinnar birgðaaukningar og beinir kostnaðarflæði í samræmi við það.

Fyrir vörur sem nota aðferðina Tilgreint við kostnaðarútreikning er birgðaminnkun metin á grunni birgðaaukningarinnar sem er tengt í með föstu jöfnuninni.

Eftirfarandi tafla sýnir hvernig birgðir sem minnka eru metnar fyrir kostnaðarmatsaðferðina Sérstakt.

| Bókunardags. | Magn | Kostnaðarupphæð (raunverul.) | Jafna færslu | Færslunr. |

|---|---|---|---|---|

02-01-20 | -1 | -20,00 | 2 | 4 |

03-01-20 | -1 | -10,00 | 1 | 5 |

04-01-20 | -1 | -30,00 | 3 | 6 |