Kostnaðarbókhald getur hjálpað til við að kunna skil á kostnaði sem felst í því að reka fyrirtæki. Kostnaðarbókhaldsupplýsingar er gerðar til að greina.

-

Hvers konar kostnaður fylgir rekstri fyrirtækis?

-

Hvar á kostnaður sér stað?

-

Hver ber kostnað?

Í kostnaðarbókhaldi er raunverulegum og áætluðum kostnaði aðgerða, deilda, afurða og verkefna úthlutað til að greina arðsemi fyrirtækisins.

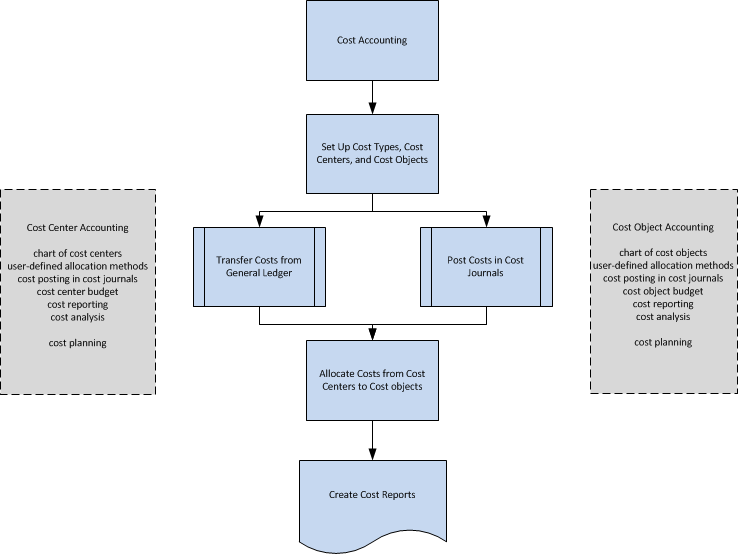

Verkflæði í kostnaðarbókhaldi

Kostnaðarbókhald hefur eftirfarandi aðalíhluti:

-

Kostnaðartegundir, kostnaðarstaðir og kostnaðarhlutir

-

Kostnaðarfærslur og kostnaðarbækur

-

Kostnaðarúthlutanir

-

Kostnaðaráætlanir

-

Kostnaðarskýrsla

Eftirfarandi skýringarmynd sýnir verkflæðið í kostnaðarbókhaldi.

Kostnaðartegundir, kostnaðarstaðir og kostnaðarhlutir

Kostnaðartegundir , kostnaðarstaðir og kostnaðarhlutir eru skilgreindir til að greina kostnað, hvaðan hann kemur og hver eigi að bera kostnaðinn.

Myndrit yfir kostnaðartegundir er skilgreint með skipulagi og virkni sem er svipuð og fjárhagsbókhaldslykill. Hægt er að flytja fjárhagsrekstrarreikning eða stofna eigið myndrit yfir kostnaðartegundir.

Kostnaðarstaðir deildir og framlegðarstöðvar sem bera ábyrgð á kostnaði og tekjum. Oft eru fleiri kostnaðarstaðir settir upp í kostnaðarbókhaldi en í hvaða víddum sem er sem settar eru upp í fjárhag. Í fjárhag eru yfirleitt einungis notuð fyrsta stigs kostnaðarstaðir fyrir beinan kostnað og upphaflegan kostnað. Í kostnaðarbókhaldi eru nýir kostnaðarstaðir stofnaðir fyrir ný úthlutunarstig.

Kostnaðurhlutir eru afurðir, afurðaflokkar eða þjónustur fyrirtækis. Þetta eru fullbúnar vörur fyrirtækis sem bera kostnaðinn.

Hægt að er að tengja kostnaðarstaði við deildir og kostnaðaríhluti við verk í fyrirtækinu. Hins vegar er hægt að tengja kostnaðarstaði og kostnaðarhluti við hvaða víddir í fjárhag sem er og bæta samtölum og titlum við þá.

Kostnaðarfærslur og kostnaðarbækur

Hægt er að flytja rekstrarkostnað frá fjárhag. Hægt er að flytja kostnaðarfærslur úr fjárhag sjálfkrafa í kostnaðarfærslur með hverri bókun. Einnig er hægt að nota keyrslu til að flytja fjárhagsfærslur í kostnaðarfærslur á grundvelli daglegra eða mánaðarlegra færslna.

Í kostnaðarbókum er hægt að bóka kostnað og aðgerðir sem ekki koma úr fjárhag og sem myndast almennt ekki með úthlutun. Til dæmis er hægt að bóka hreinan rekstrarkostnað, innri gjöld, úthlutanir og leiðréttingarfærslur milli kostnaðartegunda, kostnaðarstaða og kostnaðarhluta í sitthvoru lagi eða með reglulegu millibili.

Kostnaðarúthlutanir

Úthlutanir færa kostnað og tekjur milli kostnaðartegund, kostnaðarstaða og kostnaðarhluta. Sameiginlegur kostnaður er fyrst bókaður á kostnaðarstaði og síðan gjaldfærður á kostnaðarhluti. Til dæmis gæti þetta verið gert í söludeild sem selur nokkrar afurðir samtímis. Hægt er að úthluta beinum kostnaði beint til kostnaðarliðar, t. d. efni sem keypt er fyrir tiltekna vöru.

Úthlutunarstofninn sem er notaður og nákvæmni úthlutunarskilgreiningar hafa áhrif á niðurstöðu kostnaðarúthlutunar. Úthlutunarskilgreiningin er notuð til að úthluta kostnaði fyrst frá svokölluðum frumkostnaðarstöðum til aðalkostnaðarstaða og síðan frá kostnaðarstöðum til kostnaðarhluta.

Hver úthlutun samanstendur af úthlutunaruppruna og einu eða fleiri úthlutunarmörkum. Hægt er að úthluta raunveruleg gildi eða áætluðum gildum með að nota fasta úthlutunaraðferð sem byggir á ákveðnu gildi, s.s. fermetrum, eða fetum eða skilgreindu úthlutunarhlutfalli 5: 2: 4. Einnig er hægt að úthluta raunverulegum eða áætluðum gildum með kvikri úthlutunaraðferð með níu fyrirframskilgreindum úthlutunargrunnum og 12 kvikum tímabilum.

Kostnaðaráætlanir

Hægt er að búa til eins margar kostnaðaráætlanir og þörf er á. Hægt er að afrita kostnaðaráætlun í fjárhagsáætlun og öfugt. Hægt er að flytja áætlaðan kostnað sem raunkostnað.

Kostnaðarskýrsla

Flestar skýrslur og talnagögn eru byggð á bókuðum kostnaðurfærslum. Hægt er að stilla röðun niðurstaðna og nota afmarkanir til að skilgreina hvaða gögn þurfi að birta. Hægt er að búa til skýrslur fyrir greiningu kostnaðardreifingar. Ennfremur er hægt að nota stöðluð fjárhagsskemu til að skilgreina hvernig skýrslur fyrir myndrit yfir kostnaðartegundir birtast.